Decret llei 5/2025, de 25 de març

El Decret llei 5/2025, de 25 de març introdueix canvis en el tipus de gravàmen de l’Impost sobre Transmissions Patrimonials (ITP) que poden afectar-vos en cas que tingueu pensat de comprar un immoble.

Si bé en aquest decret s’adopten fins a 9 mesures que afecten el tipus impositiu de l’ITP, en aquest article ens centrarem en les més comunes.

Nou tipus de gravamen de l’ITP

Fins ara, tal com havíem explicat en aquest altre post, on us expliquem totes les despeses que du associada la compra d’un immoble, el tipus de l’Impost sobre Transmissions Patrimonials era del 10% sempre que el valor de l’immoble transmès no superés el milió d’euros.

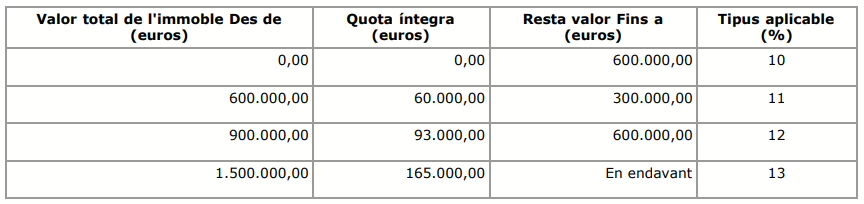

Això canvia amb aquest nou decret i ara el topall pel tipus del 10% són 600.000€. A partir d’aquest import, s’aplica una nova tarifa en funció del valor de l’immoble.

A l’article 5 del Decret llei 5/2025, de 25 de març es modifica l’article 641-1 del llibre sisè del Codi tributari de Catalunya i l’import de l’ITP s’haurà de calcular d’acord amb aquesta taula:

Així, doncs, un immoble que es transmeti per 700.000€, haurà de pagar 60.000€ pels primers 600.000€ i els 100.000€ restants tributaran a l’11%, de manera que el total de l’ITP seran 71.000€. Òbviament, com més alt sigui l’import, més diferència hi haurà respecte al tipus aplicable anteriorment.

Supòsits especials

Tanmateix, hi ha certs casos en que no s’aplica aquesta taula per calcular l’import que s’haurà de pagar en concepte d’Impost de Transmissions Patrimonials.

Transmissió d’habitatges amb protecció oficial

En aquest cas, la transmissió d’aquests habitatges, així com la constitució i cessió de drets reals sobre els mateixos, tributarà al tipus del 7%.

Adquirent amb condició de gran tenidor

Quan l’adquirent sigui un gran tenidor, ja sigui persona física o jurídica, la transmissió d’habitatges tributarà al 20%.

En aquest cas, comptaran també com a habitatge i tributaran al 20% tant l’habitatge com un traster i fins a dues places d’aparcament que s’adquireixin simultàniament o bé que estiguin situats al mateix edifici o complex urbanístic.

Qui es considera gran tenidor?

Segons l’apartat a) del punt 5 de l’article 5 del Decret llei 5/2025, de 25 de març, es considera gran tenidor “la persona física o jurídica propietària de més de 10 immobles d’ús residencial o amb una superfície construïda de més de 1.500m2 d’ús residencial situats a Catalunya.”

Si els immobles en qüestió estan ubicats dins la zona de mercat residencial tensionat declarada per la Generalitat de Catalunya, serà gran tenidor la persona física o jurídica que sigui titular de 5 o més immobles urbans d’ús residencial.

VOLEU SABER-NE MÉS? LLEGIU AQUEST ALTRE POST

Transmissió d’edificis sencers d’habitatges

La transmissió d’un edifici sencer d’habitatges, ja sigui a favor d’una persona física o jurídica, tributarà sempre al 20%, independentment de si hi ha divisió horitzontal o no.

Exclusions

Quan concorrin conjuntament les tres circumstàncies següents, no serà d’aplicació aquest tipus de gravamen:

- Que l’adquirent sigui una persona física.

- Que l’edifici tingui un màxim de 4 habitatges.

- Que tots els habitatges esmentats hagin de constituir l’habitatge habitual de l’adquirent i dels seus familiars (fins a 2n grau).

Tampoc serà d’aplicació el tipus del 20% quan l’adquirent sigui un promotor social (art. 51.2 de la Llei 18/2007 del 28 de desembre del dret a l’habitatge) o una entitat privada sense ànim de lucre que proveeixi d’habitatge persones i famílies en situació de vulnerabilitat residencial.

A les adquisicions d’immobles destinades a seu social o centre de treball d’un gran tenidor tampoc els serà aplicable el tipus del 20%.

Entrada en vigor d‘aquestes mesures

Les mesures adoptades en el Decret llei 5/2025 de 25 de març i que hem detallat més amunt entraran en vigor el 27 de juny de 2025.

TENIU DUBTES O NECESSITEU CONSELL PER VENDRE O COMPRAR UN IMMOBLE? NOSALTRES US PODEM AJUDAR.